智算多多

智算多多联系我们

关注我们

公众号

视频号

◎2025 北京智算多多科技有限公司版权所有 京ICP备 2025150592号-1

营业收入11341亿新台币,或359亿美元(因为美元汇率波动存在一些偏差,这里按台积电的算法),按新台币计算同比增35.13%,略高于预期的11200亿新台币;

净利润5724.8亿新台币,或181亿美元,按新台币计算同比增58.33%,高于预期的5400亿新台币;

稀释后每股收益EPS为22.08新台币,或0.7美元,按新台币计算同比增40.6%,高于预期的20.5台币;

毛利率66.2%,高于预期的63%,环比提升近4pct;净利率50.4%,继续刷新历史最高;

资本开支111亿美元,基本符合预期的105~120亿美元。

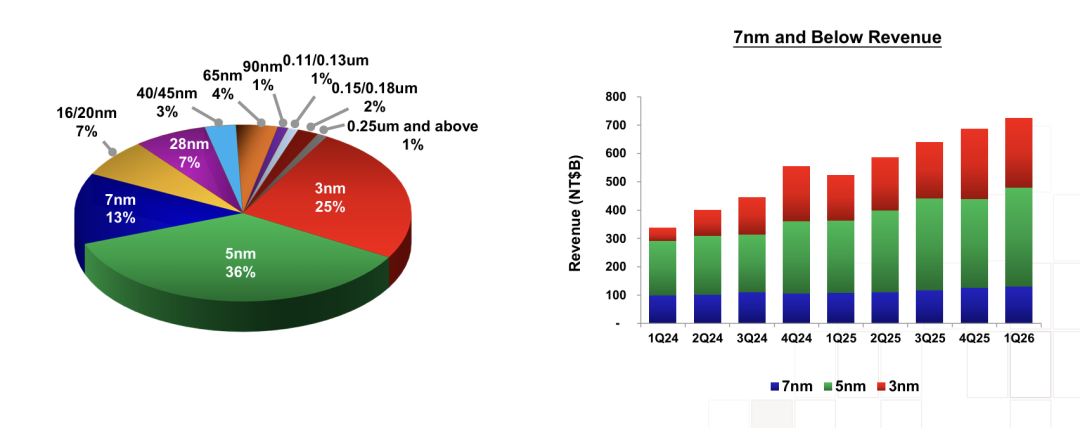

各个制程情况:3nm占收入25%,5nm为36%,7nm为13%,先进制程共占74%,环比下降3pct,主要是3nm手机芯片下降导致;

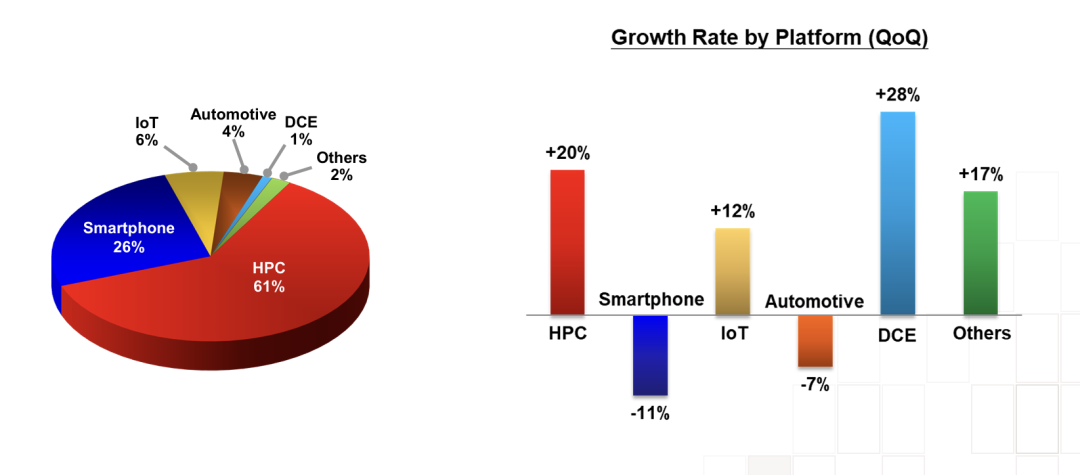

各个平台业务情况:高性能计算HPC占比60%,智能手机26%,二者占比87%,持平第四季度;与上一季度相比,HPC收入环比大增20%,智能手机环比下跌11%,显示AI芯片继续加快出货,手机受到存储大涨而下跌。

预期Q2营收390~402亿美元,高于预期的381亿美元;

预期Q2毛利率65.5%~67.5%,高于预期的65%~66%;

今年资本开支预期为520~560亿美元上端,可能继续上调;

预期今年美元计价营业收入增速超过30%,较此前有所提高。

总的来看,台积电的财报继续维持强势,不过考虑到市场,特别是买方预期大幅上调的情况下,这份财报没有之前那么超预期。外加台积电表示增加开支,故股价表现较为疲软,盘前甚至一度大跌超过5%。笔者认为,目前台积电仍处于高增长期,且护城河依旧深厚,三星和英特尔等代工企业均无法威胁到其地位。

在电话会议上,台积电回答了有关先进封装,海外工厂,N2和A16制程,AI需求,中东供应链和资本开支等话题。整体来看偏向谨慎乐观,对未来预期向上。不过由于其提到了资本开支和竞争等话题,股价涨幅收窄,市场担忧高开支和竞争对这家芯片代工巨头的影响。由于篇幅限制这里就先不更新,后续电话会议问答笔者会发到社群里。

笔者再拆解一些财报要点:

总结:本次台积电的财报好于预期,由于华尔街已经有所预期,所以股价表现偏软,盘前在马斯克建厂传闻传出后一度闪崩。

笔者认为台积电本季度财报基本符合预期,整体依旧稳扎稳打。随着行业明牌,其超预期幅度也会下降,这是投资者需要习惯的事情。

中短期来看,来自英伟达、博通和苹果等大客户的订单会进一步推高其业绩。就目前其收入结构来看,其和高性能计算的绑定进一步加大。不过由于全球AI资本开支今年增速或放缓至50%左右的水平,其HPC平台收入增速可能小幅放缓,但仍好于过去预期。

估值方面,目前台积电美股市盈率约为32倍,整体还算便宜。考虑到其今年或继续实现30%以上的营收增长和50%的利润增长,其PEG显著低于1,依旧具有一定的投资价值。

我们上调其年底目标价到420美元,较周四盘前的股价仍有一定的上涨空间。后续如果市场回暖,台积电或迎来新一波戴维斯双击的上涨。

智算多多