智算多多

智算多多联系我们

关注我们

公众号

视频号

隐私协议用户协议

◎ 2025 北京智算多多科技有限公司版权所有京ICP备 2025150592号-1

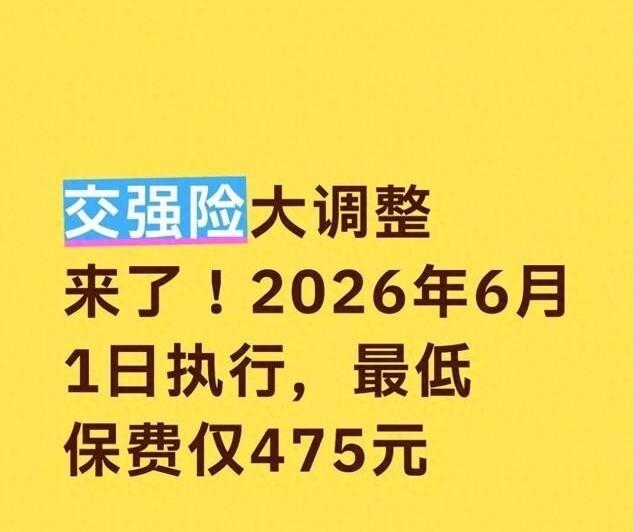

交强险彻底变天了!6月1日起保费不再固定950元,安全驾驶最低只要475元,频繁出险最高涨到1900元,无责事故终于不算出险,3亿车主都要重新算账。

去年夏天,张师傅的车好好停在小区车位里,被一辆倒车的邻居撞了个大坑。交警来了,责任认定清清楚楚,对方全责。张师傅本来松了口气,觉得走保险修车就行。结果第二年续保时,保险公司告诉他,因为去年走了交强险理赔,虽然是无责事故,但系统里记了一次出险记录,之前连续三年没出险的优惠全没了,保费从760元直接涨回950元。张师傅当时就懵了,自己规规矩矩停车被撞,怎么还要多掏钱?这种憋屈事,从2026年6月1日起,再也不会发生了。

国家金融监督管理总局、公安部、商务部三个部门联合发布的新规,把交强险这套运行了近二十年的“大锅饭”定价体系彻底推翻了。新规的核心就四个字:奖优罚劣。这可不是说说而已,而是用真金白银来兑现。6座以下家用车的基础保费还是950元没变,但最终你要交多少钱,完全看你自己开车守不守规矩。

连续1年没有有责事故,保费下浮10%,实缴855元。连续2年安全驾驶,下浮20%,只要760元。连续3年及以上不出有责事故,这个优惠力度就拉开了。全国大部分地区的车主能享受30%的优惠,实缴665元。但在内蒙古、海南、青海、西藏这四个被划为A类的超低风险地区,连续3年无有责事故的车主能拿到50%的折扣,一年保费只要475元。这可是实实在在的省钱,相当于每年白捡几百块油钱。

为什么不同地区优惠不一样?这背后是保险公司的精算逻辑。一个地区的整体事故率、道路安全水平、维修成本,决定了保险公司的赔付风险。像内蒙古、青海这些地广人稀、交通流量相对较小的地区,出险概率自然低,保险公司赔付成本也低,所以能给到更高的优惠。反观江苏、浙江、广东这些经济发达、车辆密集的E类高风险地区,最高优惠就是30%,实缴665元。同样的安全驾驶记录,在不同省份每年能差出近200元,这就是风险定价的直观体现。

新规最让人拍手叫好的,就是无责事故终于“平反”了。以前很多车主都遇到过张师傅那样的尴尬:明明自己没责任,一走保险次年优惠就没了。为了保住那点折扣,不少人选择私了,自己掏钱修车,吃了哑巴亏。从6月1日起,只要交警出具的责任认定书上写明你“无责”,不管赔了多少钱,不管是否走了保险理赔流程,这次事故都不会计入你的出险记录,不会影响你次年的保费优惠,也不会中断你连续无事故的年限。

这意味着以后遇到对方全责的事故,你可以理直气壮地走正规流程,该报案报案,该定损定损,该理赔理赔,再也不用为了省那点保费优惠而选择私了。这是对守法车主的保护,也是对交通事故责任划分公平性的维护。无责的一方,终于不用再为别人的错误买单了。

但如果你开车不规矩,那代价可就大了。新规对有责出险的惩罚力度,比以往任何时候都狠。发生1次有责事故且不涉及死亡,所有优惠全部清零,保费直接回到950元基准线。这意味着你之前辛辛苦苦攒了好几年的安全驾驶记录,一次事故就全白费了。发生2次有责事故,保费上浮20%,要交1140元。发生3次有责事故,上浮50%,实缴1425元。发生5次及以上有责事故,或者事故中涉及人员死亡,保费直接翻倍,封顶1900元。

这还没完。你的交通违法记录,以前可能只扣分罚款,现在直接跟钱袋子挂钩了。查到一次酒驾,保费先涨15%。如果是醉驾、超速50%以上、肇事逃逸、或者一个记分周期内记满12分,保费直接上浮30%。这些严重违法的上浮,还能和有责出险记录叠加计算。也就是说,如果你既出了有责事故,又有酒驾记录,那保费上浮的比例会累加,最终要交的钱可能远超你的想象。

新规把全国划分为五类风险地区:

地区划分不是随便定的,而是基于每个省份过去几年的交通事故大数据分析得出的。交通流量大、道路复杂、事故率高的地区,自然被划为高风险地区,优惠幅度相对较小。而那些地广人稀、交通秩序好的地区,就被划为低风险地区,能享受更高的优惠。这种差异化定价,体现了保险的风险对等原则:风险低的少交钱,风险高的多交钱。

对于6-9座的家用车,基础保费是1100元,浮动规则和6座以下车型完全一样。在A类地区连续3年无事故,最低能降到550元。在E类地区,最低是770元。出险上浮的比例也按同样规则计算,2次有责事故上浮20%,实缴1320元;5次及以上或涉及死亡事故,最高上浮100%,实缴2200元。

摩托车也有相应的浮动规则。普通两轮摩托车基础保费120元,连续1年无事故下浮10%,实缴108元;连续2年下浮20%,实缴96元;连续3年及以上,在A类地区能下浮50%,最低只要60元。如果发生有责事故,同样会面临保费上浮。

新规的执行时间非常明确:2026年6月1日0时起,所有新投保、到期续保的交强险保单,全部按照新版费率浮动规则计算保费。6月1日前已经生效且未到期的保单,继续按照原规则执行至保险期满,不中途变更保费,不追溯调整,不补收差价。期满后续保时,自动切换为新版规则。

对于跨期事故的判定也很清晰:事故发生在6月1日之前,按原规则计入出险记录;事故发生在6月1日之后,按新版规则判定责任、核算出险记录。不会出现混淆或重叠计算的情况。这种过渡安排,给了车主明确的预期,也避免了执行中的混乱。

影响保费的因素现在变得非常单纯:只看有责事故和严重交通违法。普通违章像违停、压线、闯红灯这些,以前可能会影响商业险,但现在明确不影响交强险的浮动。商业险的出险记录,也不影响交强险的保费计算。两套系统完全独立,各算各的账。

车辆过户的情况需要特别注意。新规规定,车辆过户后,新车主首年投保按基础保费计算,不能继承原车主的优惠记录。也就是说,如果你买了一辆二手车,哪怕原车主连续五年没出过事故,你第一年投保还是要交950元(6座以下)。从第二年开始,才根据你自己的驾驶记录来浮动。

未报案私了的小剐小蹭,不计入出险记录。单纯的自然灾害损坏,比如冰雹砸了车、树倒了压到车,只要没有第三方责任,也不计入出险记录。这些细节规定,让保费浮动更加合理,避免了“一刀切”的弊端。

赔偿标准方面,交强险的总保额没有变化。有责事故的赔偿限额还是20万元,其中死亡伤残赔偿18万元,医疗费用赔偿1.8万元,财产损失赔偿2000元。无责事故的赔偿限额是1.99万元。保障额度稳定,变化的是保费计算方式。

新能源车和燃油车在交强险规则上完全一样,没有任何区别。无论是纯电动车、插电混动车还是燃油车,都适用同一套基础保费和浮动规则。不存在新能源车保费更高或更低的情况,一视同仁。

对于营运车辆,规则略有不同。出租车的交强险基础保费是1800元,城市公交车根据座位数从2520元到3140元不等。这些车辆的浮动规则和家用车类似,但基础保费更高,反映出营运车辆更高的出险风险。

很多车主关心,怎么查自己的出险记录?其实很简单,通过“交管12123”APP就能查到。里面有你所有的交通事故处理记录,包括责任认定情况。保险公司在计算保费时,就是以交警部门的责任认定书为准的。所以,事故发生后一定要等交警出具正式的责任认定,这是你维护自己权益的重要依据。

保险公司的系统已经完成了升级改造,从6月1日起自动按照新规则计算保费。车主在续保时,保险公司会调取你过去三年的有责事故记录,结合你所在的地区风险等级,自动计算出应缴保费。整个过程透明公开,车主可以要求保险公司出示计算明细。

对于那些去年出过事故的车主来说,现在开始就要格外小心了。因为一次有责事故就会让所有优惠清零,要想重新享受折扣,就得从头开始积累安全驾驶记录。第一年不出险,保费855元;连续两年不出险,760元;连续三年不出险,才能根据所在地区享受最高优惠。

酒驾、醉驾的成本现在高得吓人。一次酒驾被查,不仅要面临扣分、罚款、暂扣驾照的处罚,还会导致交强险保费上浮15%。如果因此发生事故,那成本就更大了。事故赔偿、车辆维修、保费上浮,这些加起来可能让一次酒驾的代价高达数万元。

对于经常跑高速、经常载家人出行的车主来说,新规是个好消息。只要你稳稳开车,不出有责事故,保费就会逐年下降,越开越划算。这种经济激励,比任何安全教育都来得实在。安全驾驶能省钱,这个道理谁都懂,但现在有了具体的数字支撑。

对于那些爱开快车、爱抢道、总出小刮小蹭的车主,成本压力就大了。每次事故不仅意味着修车费、误工费,还意味着未来几年更高的保费支出。这种持续的经济压力,会倒逼驾驶习惯的改变。要么改掉坏习惯,要么准备好多花钱。

新规覆盖全国3亿多车主,影响每个家庭的用车成本。它用最实在的方式,奖励文明驾驶,惩戒危险行为。这不是简单的价格调整,而是用车观念的引导。它在告诉所有车主:开车不是小事,每一次违规、每一次事故,都有直接的经济代价。

安全不是口号,是能算出来的收益。违法不是侥幸,是要承担的成本。6月1日之后,交强险不再是被动缴费,而是主动选择。你选择安全驾驶,就选了更低成本;你选择随意开车,就选了更高开销。这种选择权,握在每个车主自己手里。

智算多多